Không phải ai cũng biết cách tạo một CV đủ sức thu hút nhà tuyển dụng ngay từ lần đầu tiên, đặc biệt với lĩnh vực đòi hỏi khả năng thuyết phục cao như bảo hiểm. Một bản CV được xây dựng đúng hướng sẽ giúp bạn thể hiện rõ năng lực và tiềm năng phát triển. Hướng Dẫn Viết CV Tư Vấn Bảo Hiểm sẽ giúp bạn từng bước hoàn thiện nội dung, từ đó tăng cơ hội tiếp cận công việc phù hợp.

1. CV tư vấn bảo hiểm là gì và vì sao quan trọng

CV tư vấn bảo hiểm là bản tóm tắt thông tin cá nhân, kinh nghiệm làm việc, kỹ năng và định hướng nghề nghiệp của ứng viên khi ứng tuyển vào vị trí tư vấn bảo hiểm. Đây không chỉ là tài liệu giới thiệu bản thân mà còn là công cụ giúp nhà tuyển dụng đánh giá nhanh mức độ phù hợp của bạn với công việc.

Trong lĩnh vực bảo hiểm, CV đóng vai trò đặc biệt quan trọng vì đây là ngành liên quan trực tiếp đến bán hàng, chăm sóc khách hàng và xây dựng niềm tin. Nhà tuyển dụng thường không chỉ quan tâm bạn đã làm gì, mà còn chú ý đến cách bạn thể hiện kết quả, khả năng giao tiếp và tư duy dịch vụ thông qua nội dung CV. Một CV rõ ràng, có định hướng sẽ giúp bạn tạo ấn tượng tốt ngay từ vòng sàng lọc.

Bên cạnh đó, CV tư vấn bảo hiểm có một số điểm khác biệt so với các ngành nghề khác. Thay vì chỉ liệt kê công việc đã làm, CV cần nhấn mạnh vào thành tích cụ thể như doanh số đạt được, số lượng khách hàng tư vấn thành công hoặc tỷ lệ chốt hợp đồng. Điều này giúp nhà tuyển dụng hình dung rõ hơn về năng lực thực tế của ứng viên.

Một CV được chuẩn bị kỹ lưỡng không chỉ giúp bạn vượt qua vòng lọc hồ sơ mà còn thể hiện sự nghiêm túc với nghề. Đây chính là bước đầu tiên để bạn tiến gần hơn đến cơ hội làm việc trong lĩnh vực bảo hiểm đầy tiềm năng.

2. Nhà tuyển dụng tìm kiếm gì ở ứng viên tư vấn bảo hiểm

Khi tuyển dụng vị trí tư vấn bảo hiểm, nhà tuyển dụng không chỉ xem xét bằng cấp mà còn đặc biệt chú trọng đến kỹ năng và tư duy làm việc của ứng viên. Đây là công việc mang tính chất tiếp xúc khách hàng thường xuyên, vì vậy những yếu tố liên quan đến giao tiếp và thuyết phục luôn được đặt lên hàng đầu.

Trước hết, khả năng giao tiếp rõ ràng và tạo thiện cảm là yêu cầu quan trọng. Ứng viên cần biết cách lắng nghe nhu cầu của khách hàng, trình bày thông tin dễ hiểu và xây dựng niềm tin trong quá trình tư vấn. Những người có khả năng diễn đạt tốt thường có lợi thế lớn trong việc chuyển đổi khách hàng tiềm năng thành khách hàng thực tế.

Bên cạnh đó, tư duy bán hàng và khả năng đạt mục tiêu doanh số cũng là tiêu chí được đánh giá cao. Nhà tuyển dụng thường tìm kiếm những ứng viên có tinh thần chủ động, không ngại thử thách và có khả năng theo đuổi mục tiêu dài hạn. Việc từng có kinh nghiệm trong lĩnh vực bán hàng, telesales hoặc chăm sóc khách hàng sẽ là điểm cộng rõ rệt.

Ngoài ra, hiểu biết cơ bản về sản phẩm bảo hiểm và nhu cầu khách hàng cũng giúp ứng viên dễ dàng thích nghi với công việc. Dù chưa có nhiều kinh nghiệm, nhưng nếu thể hiện được sự sẵn sàng học hỏi và tinh thần cầu tiến, bạn vẫn có thể tạo ấn tượng tích cực.

Cuối cùng, thái độ làm việc là yếu tố mang tính quyết định. Sự kiên trì, trách nhiệm và khả năng chịu áp lực sẽ giúp bạn phát triển lâu dài trong ngành. Nhà tuyển dụng luôn ưu tiên những ứng viên có định hướng rõ ràng và sẵn sàng gắn bó với công việc.

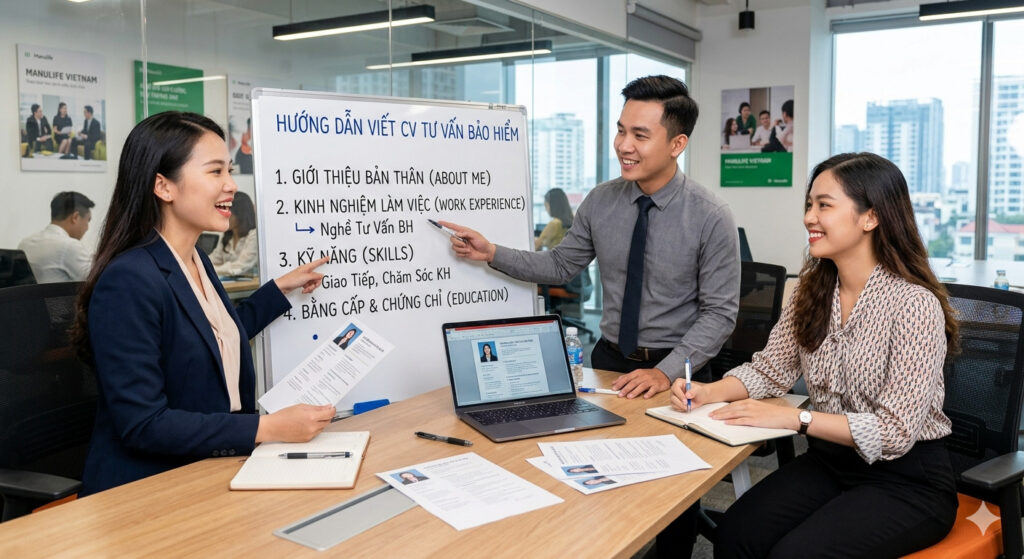

3. Cấu trúc chuẩn của CV tư vấn bảo hiểm

Một CV tư vấn bảo hiểm hiệu quả cần được trình bày theo cấu trúc rõ ràng, logic để nhà tuyển dụng dễ dàng nắm bắt thông tin. Việc sắp xếp nội dung hợp lý không chỉ giúp CV dễ đọc mà còn thể hiện sự chuyên nghiệp của ứng viên.

Phần đầu tiên là thông tin cá nhân. Bạn cần cung cấp các thông tin cơ bản như họ tên, số điện thoại và email. Những thông tin này nên được trình bày ngắn gọn, chính xác và sử dụng email mang tính chuyên nghiệp để tạo thiện cảm ban đầu.

Tiếp theo là mục tiêu nghề nghiệp. Đây là phần giúp nhà tuyển dụng hiểu định hướng của bạn khi ứng tuyển vào vị trí tư vấn bảo hiểm. Nội dung nên súc tích, tập trung vào mong muốn phát triển trong ngành và giá trị bạn có thể mang lại.

Kinh nghiệm làm việc là phần quan trọng nhất trong CV. Bạn nên trình bày theo thứ tự thời gian, ưu tiên các công việc liên quan đến bán hàng, chăm sóc khách hàng hoặc tư vấn. Việc liệt kê rõ vị trí, thời gian làm việc và mô tả ngắn gọn nhiệm vụ sẽ giúp CV dễ theo dõi hơn.

Phần kỹ năng cần tập trung vào những yếu tố phù hợp với công việc như giao tiếp, thuyết phục, xử lý tình huống và chăm sóc khách hàng. Việc lựa chọn đúng kỹ năng sẽ giúp CV nổi bật và phù hợp hơn với yêu cầu tuyển dụng.

Cuối cùng là học vấn và chứng chỉ. Bạn nên nêu rõ trình độ học vấn và các chứng chỉ liên quan nếu có. Phần này không cần quá dài nhưng cần đầy đủ để thể hiện nền tảng của bản thân.

4. Cách viết CV tư vấn bảo hiểm thu hút nhà tuyển dụng

Để một CV thực sự nổi bật, không chỉ cần đúng cấu trúc mà còn phải biết cách trình bày nội dung một cách thuyết phục. Với vị trí tư vấn bảo hiểm, cách viết CV cần thể hiện rõ khả năng bán hàng, giao tiếp và kết quả đạt được trong công việc.

Trước hết, mục tiêu nghề nghiệp nên được viết rõ ràng và có định hướng cụ thể. Thay vì viết chung chung, bạn cần thể hiện mong muốn phát triển trong lĩnh vực bảo hiểm, đồng thời cho thấy giá trị bạn có thể đóng góp. Một mục tiêu rõ ràng sẽ giúp nhà tuyển dụng nhận ra bạn nghiêm túc với vị trí ứng tuyển.

Khi trình bày kinh nghiệm làm việc, hãy tập trung vào kết quả thay vì chỉ mô tả nhiệm vụ. Bạn nên nêu cụ thể những gì mình đã đạt được như doanh số bán hàng, số lượng khách hàng tư vấn thành công hoặc tỷ lệ chốt hợp đồng. Những con số này sẽ giúp tăng độ tin cậy và làm nổi bật năng lực thực tế của bạn.

Phần kỹ năng cần được lựa chọn và trình bày một cách có liên kết với công việc. Thay vì liệt kê nhiều kỹ năng chung chung, bạn nên tập trung vào các kỹ năng quan trọng như giao tiếp, thuyết phục, xử lý từ chối và chăm sóc khách hàng. Việc gắn kỹ năng với tình huống thực tế sẽ giúp nội dung trở nên thuyết phục hơn.

Ngoài ra, việc sử dụng số liệu là một điểm cộng lớn trong CV tư vấn bảo hiểm. Những con số cụ thể sẽ giúp nhà tuyển dụng dễ dàng hình dung hiệu quả công việc của bạn. Đây cũng là cách để CV trở nên nổi bật hơn so với những ứng viên khác.

Cuối cùng, cách diễn đạt cần ngắn gọn, rõ ràng và đi đúng trọng tâm. Tránh viết dài dòng hoặc sử dụng những câu từ khó hiểu. Một CV dễ đọc sẽ giúp nhà tuyển dụng nhanh chóng nắm bắt thông tin và đánh giá cao sự chuyên nghiệp của bạn.

5. Mẹo và lỗi cần tránh khi viết CV tư vấn bảo hiểm

Trong quá trình viết CV, nhiều ứng viên thường mắc những lỗi tưởng chừng nhỏ nhưng lại ảnh hưởng lớn đến khả năng được lựa chọn. Việc nhận diện và tránh những sai sót này sẽ giúp CV của bạn trở nên chuyên nghiệp và hiệu quả hơn.

Một lỗi phổ biến là nội dung thiếu trọng tâm, trình bày lan man khiến nhà tuyển dụng khó nắm bắt thông tin chính. CV nên tập trung vào những yếu tố quan trọng như kinh nghiệm liên quan, kỹ năng phù hợp và kết quả đạt được. Việc viết quá dài hoặc đưa vào nhiều thông tin không cần thiết sẽ làm giảm giá trị tổng thể của CV.

Bên cạnh đó, nhiều ứng viên không cung cấp dẫn chứng cụ thể cho kinh nghiệm và kỹ năng của mình. Việc chỉ liệt kê chung chung mà không có số liệu hoặc minh chứng sẽ khiến nội dung trở nên thiếu thuyết phục. Nhà tuyển dụng thường ưu tiên những CV có thể hiện rõ kết quả và hiệu quả công việc.

Một lỗi khác là đưa thông tin không liên quan đến vị trí ứng tuyển. Điều này không chỉ làm CV dài hơn mà còn khiến nội dung bị loãng. Bạn nên chọn lọc thông tin phù hợp với ngành bảo hiểm để tăng mức độ liên quan và tính chuyên nghiệp.

Ngoài ra, lỗi chính tả và định dạng thiếu nhất quán cũng là yếu tố khiến CV bị đánh giá thấp. Việc sử dụng font chữ không đồng đều, trình bày lộn xộn hoặc sai lỗi cơ bản sẽ tạo ấn tượng không tốt với nhà tuyển dụng.

Cuối cùng, nhiều người sử dụng mẫu CV có sẵn nhưng không điều chỉnh theo bản thân. Điều này khiến CV trở nên rập khuôn và thiếu dấu ấn cá nhân. Để tạo sự khác biệt, bạn nên tùy chỉnh nội dung sao cho phù hợp với kinh nghiệm và định hướng của mình.

6. Cách xây dựng nội dung CV tư vấn bảo hiểm chuyên nghiệp

Bên cạnh việc viết đúng từng phần, xây dựng nội dung CV một cách có định hướng sẽ giúp bạn tạo được dấu ấn rõ ràng với nhà tuyển dụng. Đây là bước giúp CV không chỉ đầy đủ mà còn thể hiện được giá trị và hình ảnh của ứng viên một cách nhất quán.

Trước hết, bạn cần xác định hình ảnh bản thân muốn thể hiện trong CV. Với vị trí tư vấn bảo hiểm, đó có thể là một người có khả năng bán hàng tốt, biết chăm sóc khách hàng hoặc có tư duy phát triển mối quan hệ lâu dài. Việc xác định rõ hình ảnh này sẽ giúp bạn lựa chọn nội dung phù hợp và tránh đưa vào những thông tin không cần thiết.

Tiếp theo, nội dung CV nên được định hướng theo mục tiêu nghề nghiệp cụ thể. Mỗi thông tin bạn đưa vào cần phục vụ cho mục tiêu đó, từ kinh nghiệm, kỹ năng cho đến thành tích. Điều này giúp CV trở nên mạch lạc và có tính thuyết phục cao hơn.

Một yếu tố quan trọng khác là sự liên kết giữa các phần trong CV. Thông tin trong mục tiêu nghề nghiệp, kinh nghiệm và kỹ năng cần hỗ trợ lẫn nhau để tạo thành một câu chuyện logic về quá trình phát triển của bạn. Khi các phần được kết nối chặt chẽ, CV sẽ dễ hiểu và chuyên nghiệp hơn.

Ngoài ra, việc cá nhân hóa CV theo từng vị trí và doanh nghiệp cũng rất cần thiết. Mỗi công ty sẽ có yêu cầu và định hướng khác nhau, vì vậy bạn nên điều chỉnh nội dung để phù hợp với mô tả công việc thay vì sử dụng một CV cho tất cả các vị trí.

Cuối cùng, hãy kiểm tra tổng thể CV trước khi gửi. Đảm bảo nội dung rõ ràng, nhất quán và không có lỗi trình bày. Một CV được xây dựng cẩn thận sẽ giúp bạn tạo được ấn tượng tốt và tăng cơ hội được lựa chọn.

Một CV tốt không chỉ là bản liệt kê thông tin, mà còn là cách bạn kể câu chuyện về năng lực và định hướng của chính mình. Khi biết cách xây dựng nội dung rõ ràng, có trọng tâm và phù hợp với vị trí ứng tuyển, bạn sẽ tạo được lợi thế ngay từ bước đầu tiên. Hướng Dẫn Viết CV Tư Vấn Bảo Hiểm không chỉ giúp bạn hoàn thiện một bản CV chỉn chu, mà còn là nền tảng để bạn tự tin theo đuổi con đường nghề nghiệp lâu dài trong lĩnh vực này.